🔥알림🔥

① 테디노트 유튜브 -

구경하러 가기!

② LangChain 한국어 튜토리얼

바로가기 👀

③ 랭체인 노트 무료 전자책(wikidocs)

바로가기 🙌

④ RAG 비법노트 LangChain 강의오픈

바로가기 🙌

⑤ 서울대 PyTorch 딥러닝 강의

바로가기 🙌

딥러닝(LSTM)을 활용하여 삼성전자 주가 예측을 해보았습니다

본 내용을 토대로 코드가 업데이트 되었습니다. 최신글을 확인해 주세요

딥러닝으로 과연 주가 예측이 가능할까요? 정답은 YES! 그러나 수익 장담은 NO! 입니다.

물론, 월가에 있는 퀀트 투자자들이 인공지능을 활용하여 주가 예측 및 AI를 활용하여 퀀트시스템을 구축하여 시장대비 높은 수익률을 올리기도 하지만, 수많은 feature engineering과 도메인 지식이 결합되어야 시장 대비 목표 수익률에 도달할 수 있을 것입니다.

이번 포스팅에서는 LSTM 알고리즘을 활용하여 삼성전자 주가를 재미로 분석해보고 예측해보도록 하겠습니다.

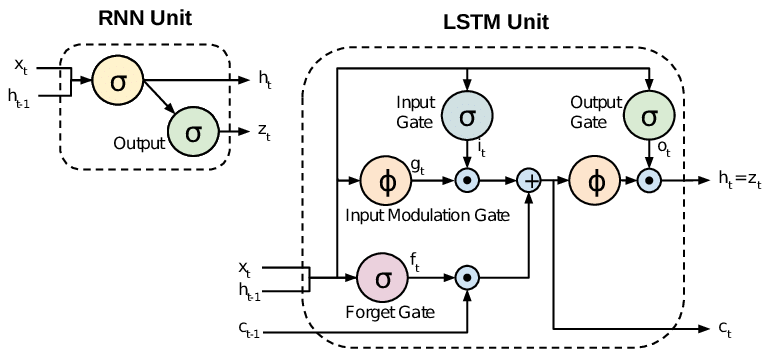

LSTM 이란

LSTM은 Recurrent Neural Networks의 한 종류로써, 순서가 중요한 feature의 요소일 때 흔히 적용하는 RNN의 한 종류로써, 쉬운 예를 들어 설명하자면, 문장과 같은 단어가 문장 안에서의 순서가 중요한 경우나, 주가와 같은 시계열 데이터셋에서 효과적인 모델입니다. 특히, 최근에는 자연어 처리 분야에서 활발히 사용되어지는 알고리즘입니다.

LSTM의 가장 중요한 특징은 앞서 말한바와 같이, squence를 저장하고 이를 학습에 활용한다는 점입니다. 사실, 여러 강의나 구글링을 해보시면 LSTM의 구조도를 볼 수 있는데, 이번 포스팅에서는 LSTM이 중점이 아닌 이를 활용한 시계열 데이터셋의 예측 예제를 설명하기 위함이 주 목적이기 때문에, 자세한 설명은 이미 잘 설명되어 있는 ratsgo님의 블로그를 참고해 보시기 바랍니다.

데이터 셋 생성 및 전략

우선, 삼성전자 주가 데이터를 받아 옵니다. 가장 최신 파일을 받고 싶으신 분들은 yahoo finance에서 csv 파일로 다운로드 받으실 수 있습니다. 혹시 샘플 csv 데이터가 필요하신 분들은 제가 활용한 데이터의 다운로드 링크를 걸어드립니다.

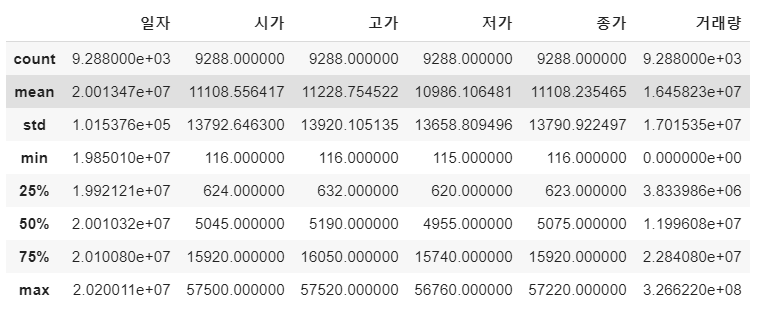

df_price = pd.read_csv(os.path.join(data_path, '01-삼성전자-주가.csv'), encoding='utf8')

df_price.describe()

컬럼은 [일자, 시가, 고가, 저가, 종가, 거래량]으로 구성된 매우 단순한 데이터 셋입니다. 총 9,288개의 row로 구성되어 있네요. 우리는 일자, 시가, 고가, 저가, 거래량을 토대로 미래의 주가인 “종가”를 예측해 보도록 하겠습니다.

날짜 datetime 포맷으로 변환

pd.to_datetime(df_price['일자'], format='%Y%m%d')

# 0 2020-01-07

# 1 2020-01-06

# 2 2020-01-03

# 3 2020-01-02

# 4 2019-12-30

df_price['일자'] = pd.to_datetime(df_price['일자'], format='%Y%m%d')

df_price['연도'] =df_price['일자'].dt.year

df_price['월'] =df_price['일자'].dt.month

df_price['일'] =df_price['일자'].dt.day

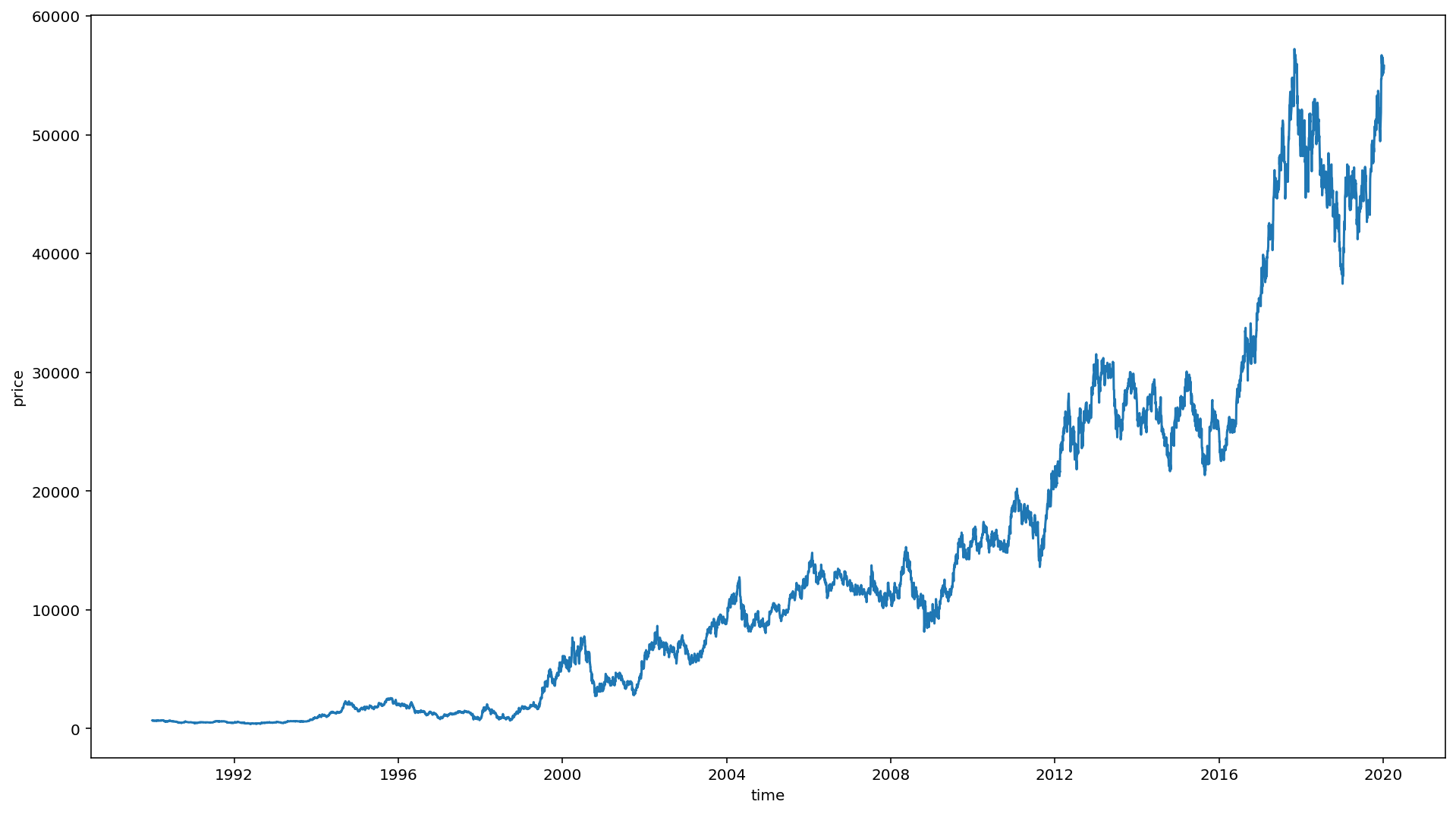

1990년도 이후의 주가 시각화

)

sns.lineplot(y=df['종가'], x=df['일자'])

plt.xlabel('time')

plt.ylabel('price')

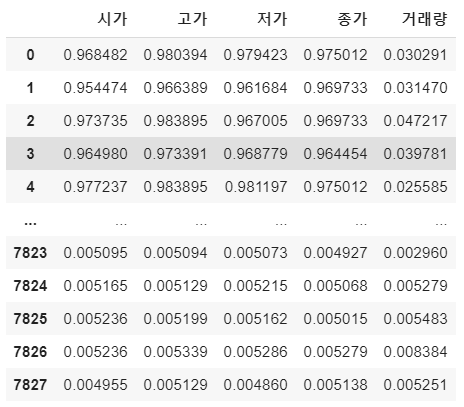

Normalization

딥러닝 모델이 학습을 잘하기 위해서는 정규화 해주는 작업이 필요합니다. sklearn 패키지에 있는 MinMaxScaler를 활용하여 전체 학습 데이터를 Normalize 해 주도록 하겠습니다.

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler()

scale_cols = ['시가', '고가', '저가', '종가', '거래량']

df_scaled = scaler.fit_transform(df[scale_cols])

df_scaled = pd.DataFrame(df_scaled)

df_scaled.columns = scale_cols

print(df_scaled)

MinMaxScaler를 해주면 전체 데이터는 0, 1사이의 값을 갖도록 해줍니다.

학습을 시킬 데이터 셋 생성

여기서 window_size를 정의하여 학습 데이터를 생성할 예정입니다. window_size는 내가 얼마동안(기간)의 주가 데이터에 기반하여 다음날 종가를 예측할 것인가를 정하는 parameter 입니다. 즉 내가 과거 20일을 기반으로 내일 데이터를 예측한다라고 가정했을 때는 window_size=20이 됩니다.

저는 과거 20일을 기준으로 그 다음날의 데이터를 예측해 보도록 하겠습니다.

TEST_SIZE = 200은 학습은 과거부터 200일 이전의 데이터를 학습하게 되고, TEST를 위해서 이후 200일의 데이터로 모델이 주가를 예측하도록 한 다음, 실제 데이터와 오차가 얼마나 있는지 확인해 보도록 하겠습니다.

train = df_scaled[:-TEST_SIZE]

test = df_scaled[-TEST_SIZE:]

dataset을 만들어 주는 함수

def make_dataset(data, label, window_size=20):

feature_list = []

label_list = []

for i in range(len(data) - window_size):

feature_list.append(np.array(data.iloc[i:i+window_size]))

label_list.append(np.array(label.iloc[i+window_size]))

return np.array(feature_list), np.array(label_list)

위의 함수는 정해진 window_size에 기반하여 20일 기간의 데이터 셋을 묶어 주는 역할을 합니다.

즉, 순차적으로 20일 동안의 데이터 셋을 묶고, 이에 맞는 label (예측 데이터)와 함께 return해 줍니다.

feature 와 label 정의

feature_cols = ['시가', '고가', '저가', '거래량']

label_cols = ['종가']

train_feature = train[feature_cols]

train_label = train[label_cols]

# train dataset

train_feature, train_label = make_dataset(train_feature, train_label, 20)

# train, validation set 생성

from sklearn.model_selection import train_test_split

x_train, x_valid, y_train, y_valid = train_test_split(train_feature, train_label, test_size=0.2)

x_train.shape, x_valid.shape

# ((6086, 20, 4), (1522, 20, 4))

# test dataset (실제 예측 해볼 데이터)

test_feature, test_label = make_dataset(test_feature, test_label, 20)

test_feature.shape, test_label.shape

# ((180, 20, 4), (180, 1))

자, 이제 학습해야할 데이터 셋은 모두 준비가 되었습니다. 이젠 모델에 학습을 시켜보고 evaluation을 해볼 차례입니다.

Keras를 활용한 LSTM 모델 생성

from keras.models import Sequential

from keras.layers import Dense

from keras.callbacks import EarlyStopping, ModelCheckpoint

from keras.layers import LSTM

model = Sequential()

model.add(LSTM(16,

input_shape=(train_feature.shape[1], train_feature.shape[2]),

activation='relu',

return_sequences=False)

)

model.add(Dense(1))

모델은 매우 간단한 모델을 적용하였습니다. 이미 우리의 feature 데이터의 복잡도가 그렇게 크지 않고 학습해야할 데이터도 10,000개 이하 수준이기 때문에 아주 단순한 모델로도 충분히 좋은 성능을 기대해 볼 수 있습니다. 오히려 너무 복잡한 모델이 과적합을 유발하고, 학습도 잘 되지 못하는 결과를 낳을 수 있습니다.

모델의 학습

model.compile(loss='mean_squared_error', optimizer='adam')

early_stop = EarlyStopping(monitor='val_loss', patience=5)

filename = os.path.join(model_path, 'tmp_checkpoint.h5')

checkpoint = ModelCheckpoint(filename, monitor='val_loss', verbose=1, save_best_only=True, mode='auto')

history = model.fit(x_train, y_train,

epochs=200,

batch_size=16,

validation_data=(x_valid, y_valid),

callbacks=[early_stop, checkpoint])

# ...

# ...

# Epoch 00015: val_loss did not improve from 0.00002

# Epoch 16/200

# 6086/6086 [==============================] - 12s 2ms/step - loss: 3.1661e-05 - val_loss: 4.1063e-05

# Epoch 00016: val_loss did not improve from 0.00002

# Epoch 17/200

# 6086/6086 [==============================] - 13s 2ms/step - loss: 2.4644e-05 - val_loss: 4.0085e-05

# Epoch 00017: val_loss did not improve from 0.00002

# Epoch 18/200

# 6086/6086 [==============================] - 13s 2ms/step - loss: 2.2936e-05 - val_loss: 2.4692e-05

# Epoch 00018: val_loss did not improve from 0.00002

Epoch 18번 기준으로 0.00002 의 평균 오차를 확인할 수 있습니다. 그럼, 학습한 모델로 미래 주가 예측을 해보도록 하겠습니다.

# weight 로딩

model.load_weights(filename)

# 예측

pred = model.predict(test_feature)

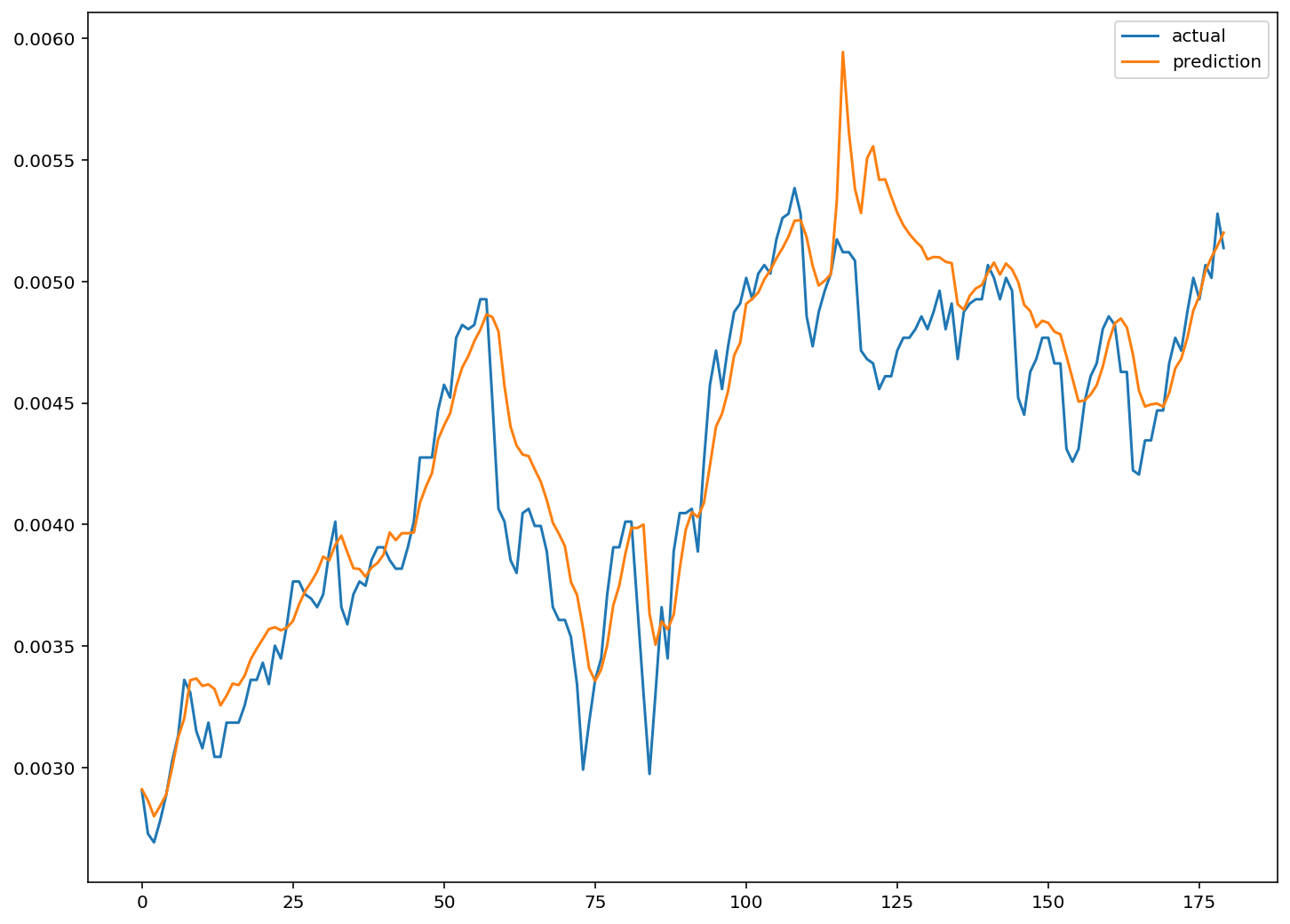

실제데이터와 예측한 데이터 시각화

plt.figure(figsize=(12, 9))

plt.plot(test_label, label='actual')

plt.plot(pred, label='prediction')

plt.legend()

plt.show()

실제 데이터와 어느 정도 비슷한 트렌드를 따라가는 모습입니다.

더 많은 데이터, window 사이즈 변경, feature 추가, 모델 수정으로 더 좋은 성능의 모델을 기대해 볼수 있습니다.

최근에는 자연어 처리를 통하여 뉴스 키워드와 주가의 상관관계 분석을 통해 이를 수치화하여 모델에 반영한다면, 훨씬 더 좋은 성능의 예측 모델을 완성할 수 있습니다.

댓글남기기